中国全年汽车出口超越日本已成定局,将首登世界第一,导致汽车行业竞争格局变化的原因是什么?

中国的这个“世界第一”固然代表了中国汽车产业的发展,但是一方面我们要清醒的认识到这个“世界第一”的背后的真实且残酷的现实,另一方面我们要为更高更宽广的“世界第一”做好充分的准备。一,正确认识汽车出口量与中日之间汽车品牌国际化之间的关系和真实的力量对比。从去年开始,我们就开始关注关于中国汽车出口量的问题。因为去年中国的出口量达到了311.1万量,超越了德国,成为汽车出口量排名第二的国家,仅次于日本(381万台)。那时候我们就基本确定2023年中国会成为出口汽车量最大的国家。今年1-11月,我国出口了441万量汽车,居世界第一已经毋庸置疑了。导致中国汽车出口量大增的原因有很多,总结来说我认为有4个主要因素:中国汽车设计和制造能力不断提升;中国车企通过建立海外营销点和收购等做法,不断拓展国际销售渠道,近年来尤其是俄罗斯、中东、南美、南亚等地区多个品牌都有诸多突破;中国自身的规模制造优势,叠加目前国内大规模的产能过剩的现状,进一步强化了中国汽车在当地市场的价格优势。俄乌战争之后发达国家车企完全撤出俄罗斯市场后,带来的贡献。仅今年头三季度,俄罗斯市场就消化了我们高达62万台的乘用车出口额。那么中国成为世界上最大的汽车出口国,是否就代表中国汽车的国际影响力已经是世界第一了呢?事实上,恰恰相反,这意味着我们这种本国出口的模式,已经到了危险的尽头。怎么理解这个话?请看我细细说来:我们来看看,日本自己的统计结果(*注:本段所有销量数据来自FOURIN中国调查部(日本专业汽车产业调查公司)的相关报告,由于企业和车型的统计口径的差异,与我国媒体数据可能存在差异。)日本2022年本国生产了784万量汽车,出口了381万辆汽车,居世界第一。然而如果我们站在整个日本品牌制造商的视角,就会发现,日本制造商在日本本土以外还制造并销售了1727万辆汽车。也就是说,日本品牌车企在海外实际总共销售了2202万辆汽车!换句话来说,2022年,日本车企汽车销量的85%来自海外市场,生产量中69%来自于海外制造基地,日本本土生产的车辆近一半用于出口。此外,即便只考虑日本本土的出口,2008年日本本土峰值出口了673万台整车,是过去二十年来的最大值。从2008年之后,尽管本土出口额下降到了381万台,然而日本品牌的全球总销售额反而增加了近500万台。再提醒一下:一个本国市场总量只有400万的小国,全球销量达到了2583万。你还觉得中国品牌已经超越了日本了吗?二、如何承载这个“世界第一”的关注度,给中国车企敲响了警钟前段时间国海证券报告中的一张图:1980年,日本汽车产量超过美国,成为世界第一汽车生产国。1981年,日本开始在美国的压力下执行自愿出口限制政策。1985年,日本的汽车出口量超过了600万台,而此时海外建厂还没有没有兴起。日本汽车出口量达到顶峰的同时,也是日本遭到美国在内海外发达国家关注和制裁的开始。汽车是一个庞大的制造产业集群,不仅有主机厂,还有其背后的供应链产业。出口的背后,当然有出口国产品竞争力优势的原因,但是也必然带来进口国对应产业在竞争中失败并带来民众失业、产业链市场萎缩以及财富的转移。所以说,在自由贸易的尺度下,依靠本国制造出口销售的模式来实现国际化是有天花板的。日本已经用半条命证明了,靠本土出口来国际化的天花板,就是600万台+左右。而且中国现在已经接近了这个天花板尺度。更重要的是,中国的出口背后有两个隐忧:中国本土企业尤其是今年疯狂出海的大背景,是产能的严重过剩。中国乘用车2023年不同口径的实际销量,大概在2100万~2350万之间。然而车企整体乘用车产能布局近5500万辆。今年新能源销量预计达到770~850万辆之间,然而车企新能源产能超过了2300万辆。这种巨大的产能过剩是目前中国汽车市场高度内卷的根本原因,也事实上激发了包括欧盟政府在内的多个海外国家的恐慌,担心自己成为中国产能过剩问题的倾销地。可以想象,2024-2025年,将会是中国汽车市场异常残酷的两个年份。新增海外市场主要依托俄罗斯、南亚等风险较高的市场。三、中国车企出海发财已经很艰难了,建议一些组织和个人不要砸锅2023年上半年我国汽车出口214万台,同比上涨75.5%。其中,出口前十的汽车集团出口量占全国出口量的84.2%,他们分别是:上汽集团、奇瑞控股、长安汽车、长城汽车、吉利控股、特斯拉、东风集团、北汽集团、江汽集团、重汽集团。2023年1-10月,比亚迪上榜,依靠在南亚等地的新出口趋势,总出口量的4.7%。在重点市场方面,真正在欧盟闷声发大财的是上汽的MG系列。它事实上把国内所有能用于出口的车型,全都挂上MG的品牌用于出口。其中尤其是电动汽车领域,已经在欧盟多个国家和英国排上了排行榜。2023年1-8月,根据不完全统计,在欧洲11个主要市场的中国品牌电动车销量,MG排名第一,销售了6.9万辆;其次是极星系列,销售了2.5万辆;比亚迪销售了7634辆。奇瑞和没有上榜的广汽,主要受益于俄罗斯市场的快速增长。在这些里面,其实上汽集团一直在依托此前收购的MG品牌,在默默的向欧洲出口大量的燃油车和电动车。这一点本身也在不断地提升中国产品和供应链的影响力。但是今年欧盟对中国车企的关注度陡然而生,这里面当然有中国出口量快速增长之后的聚光灯效应,但是慕尼黑车展上一些明明在欧洲没有什么销量,却非常傲慢的中国组织和个人在当地的行动,加速了这种毫无意义的关注。而这些人炒作这些新闻和办活动的根本目的,根本就不是为了更好的在欧盟卖车,而仅仅是用这样的新闻出口转内销,反过来证明自己在欧洲扬眉吐气。慕尼黑车展结束之后,9月份欧盟开始了对中国多个品牌的补贴和反倾销调查,可谓是求锤得锤。虽然我们知道,这种冲突是迟早的事,但是这改变不了主动暴露的愚蠢行动。这种通过现场搞点活动,拍点照片,然后通过夸大和侮辱性的文字转回中国来证明“XXX赢麻了”。当中国还是一个自身问题都解决不了的汽车弱国的时候,或许别人还可以一笑了之。而现在中国是一个拥有超过3200万台闲置产能的庞然巨兽的时候,你的轻率的举动,都在引起别人的注意和这些国家别有用心的组织和个人进一步污名化中国车企的形象。随着我们汽车产业的壮大,我们必须要转换自己的视角,我们早已经度过了要所谓争一口气的时代,我们现在要的是去挣人家的钱!麻烦谦卑一点!四、中国出海的第一步,是思想接轨。这句话是需要车企、供应链和主管部门共同思考的大事中东、南美和俄罗斯以及南亚和东南亚地区诸多国家,由于自身没有本土品牌车企或本土品牌很弱,排放法规也非常宽松,技术门槛较低,但是受到政治和地区政府的影响比较大,更多需要的是当地经营和针对性开发。日韩等国本土市场本来就不大,而且高度国产化,市场饱和稳定,没有太大的价值。目前的海外市场,主要的两个高价值市场其实主要就是欧盟28国和北美地区。对于欧盟区来说,积极应对气候变化是汽车行业相关监管和技术发展讨论的核心议题。因此出口欧盟企业围绕ESG,积极开展温室气体排放研究、碳足迹调查、供应链提升、人权与职场公平等方面的工作非常重要。例如近期欧盟提出的“电池法案”,很多中国企业依然认为,这是花钱找一家第三方核查机构帮忙做一个调查、填几张表格就能完成和进入欧盟市场的。这种愚蠢的观点会在不久的将来遭到反噬。我们的国家规划也应当明白,不要再以单一的主管部门来对一两个下游产业来进行监管的方式来应对气候变化政策,这必须在整个能源大局的角度来进行统一管理。对于美国来说,目前在纯电动汽车领域制定的补贴法案实质上在针对中国,类似中国当年执行的“动力电池白名单制度”,而且更加指名道姓。但是一方面中国的供应链企业在采取各种途径合理的绕过这些限制,在包括储能领域在内的美国监管相对松弛的领域不断取得间接的突破,也在通过在美国或与自由贸易国家中设厂的方式来实现更加自由的贸易模式,另一方面,这也有有待不同地区的市场发展慢慢同步后,在国家层面的交流与博弈之后,为中国车企彻底打开北美市场(美、加、墨等国)提供帮助。但是在上面提到的一切的一切之间,第一步,是我们的行业规定发展,必须要尽快实现合规化、国际化和公开透明。中国汽车行业相关的规定的发展,长期以来存在东抄一点西抄一点,而且还不抄全,还非要搞一些谁也不一样的特立独行的东西进去。而且规定的制定,大篇幅的依赖几个专家的个人观点讨论,或者几个同时还在做咨询生意的不独立的第三方智库来决定。法规制定背后的统计数据依据,甚少透明公开,更不要说什么公开辩论和讨论了。这背后,就为政策漏洞,政策远见缺乏,甚至权利寻租都埋下了伏笔。举几个例子:用CLTC取代WLTC,成为全球最宽松的能耗计算国家工况,完全不符合用户实际场景的能耗现状,令中国汽车行业电动车的使用碳排放计算完全丧失了对比依托。其后果是欧盟按照平均值+惩罚系数评估中国的相关碳排放水平。中国的CLTC循环的制定,已经花掉了近1亿的税金,现在相关机构还希望继续花钱立项去做工况补丁,而做补丁的模式又是参考WLTC的规范。直接照抄WLTC规范并不需要付钱,完全可以照搬使用。双积分政策丧失指导意义,2024-2025宁可直接把原规则的合规门槛提升近倍,也不愿取消并改为碳积分算法。双积分政策参考的是绿党支持的美国加州的ZEV积分政策,在美国就充满了争议,并被多次判定为违法。乘用车电耗碳排放的折算公式,坚持采用等效热值法,而不是国际通用的全生命周期二氧化碳排放转换法,其结果就是中国的综合碳排放发布值成为了一张废纸。在排放法规领域,立法进程脱离中国发展实际,过快过严,甚至超过欧洲,仅凭几个专家考察就随意提前法规实施时间。而与此同时,执法实践又过于宽松,有法不依和有罪不罚同时存在,劣币驱逐良币的现象比比皆是。政府监管部门缺乏执法调查能力。三体中说:给岁月以文明,而非给文明以岁月。我们要承认,目前欧盟和美国对中国车企出口到该国市场设置的诸多限制,本身确实地缘政治和地方保护的双重色彩。但是,我们也应当认识到,这事实上是给我们这个高度内卷的汽车市场,一次整体价值升级的机会。依靠996和007卷出来的优势,是零和优势。依靠补贴而非市场竞争强行提升的产能,必以更加残酷和痛苦的方式折损回去。我们还要理解这个世界不同地方的视角和价值观,然后以谦卑的态度在当地建设我们的优势品牌和技术,并让所有人感到幸福。中国汽车的未来必然是星辰大海。但是请先让我们自己觉得,中国汽车产业是健康、积极、公平和能够给人民,包括从业者和供应链都带来幸福的,然后再把这样的产业带给世界所有人。 来源:知乎 www.zhihu.com 作者:JackyQ 【知乎日报】千万用户的选择,做朋友圈里的新鲜事分享大牛。 点击下载 此问题还有 301 个回答,查看全部。 延伸阅读: 今年一季度,我国汽车出口超越日本,并有望在今年成为全球第一大汽车出口国,对国内和全球汽车行业有何影响? 中国汽车出口首次超过了日本,是不是意味着我们至少在新能源汽车领域已经弯道超车,处在了世界一流的行列?

中国的这个“世界第一”固然代表了中国汽车产业的发展,但是一方面我们要清醒的认识到这个“世界第一”的背后的真实且残酷的现实,另一方面我们要为更高更宽广的“世界第一”做好充分的准备。

一,正确认识汽车出口量与中日之间汽车品牌国际化之间的关系和真实的力量对比。

从去年开始,我们就开始关注关于中国汽车出口量的问题。因为去年中国的出口量达到了311.1万量,超越了德国,成为汽车出口量排名第二的国家,仅次于日本(381万台)。那时候我们就基本确定2023年中国会成为出口汽车量最大的国家。今年1-11月,我国出口了441万量汽车,居世界第一已经毋庸置疑了。

导致中国汽车出口量大增的原因有很多,总结来说我认为有4个主要因素:

- 中国汽车设计和制造能力不断提升;

- 中国车企通过建立海外营销点和收购等做法,不断拓展国际销售渠道,近年来尤其是俄罗斯、中东、南美、南亚等地区多个品牌都有诸多突破;

- 中国自身的规模制造优势,叠加目前国内大规模的产能过剩的现状,进一步强化了中国汽车在当地市场的价格优势。

- 俄乌战争之后发达国家车企完全撤出俄罗斯市场后,带来的贡献。仅今年头三季度,俄罗斯市场就消化了我们高达62万台的乘用车出口额。

那么中国成为世界上最大的汽车出口国,是否就代表中国汽车的国际影响力已经是世界第一了呢?事实上,恰恰相反,这意味着我们这种本国出口的模式,已经到了危险的尽头。怎么理解这个话?请看我细细说来:

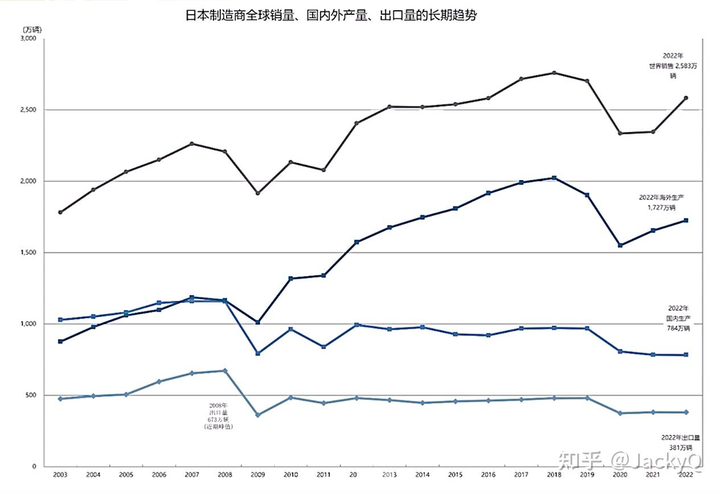

我们来看看,日本自己的统计结果(*注:本段所有销量数据来自FOURIN中国调查部(日本专业汽车产业调查公司)的相关报告,由于企业和车型的统计口径的差异,与我国媒体数据可能存在差异。)

日本2022年本国生产了784万量汽车,出口了381万辆汽车,居世界第一。然而如果我们站在整个日本品牌制造商的视角,就会发现,日本制造商在日本本土以外还制造并销售了1727万辆汽车。也就是说,日本品牌车企在海外实际总共销售了2202万辆汽车!

换句话来说,2022年,日本车企汽车销量的85%来自海外市场,生产量中69%来自于海外制造基地,日本本土生产的车辆近一半用于出口。

此外,即便只考虑日本本土的出口,2008年日本本土峰值出口了673万台整车,是过去二十年来的最大值。从2008年之后,尽管本土出口额下降到了381万台,然而日本品牌的全球总销售额反而增加了近500万台。再提醒一下:一个本国市场总量只有400万的小国,全球销量达到了2583万。

你还觉得中国品牌已经超越了日本了吗?

二、如何承载这个“世界第一”的关注度,给中国车企敲响了警钟

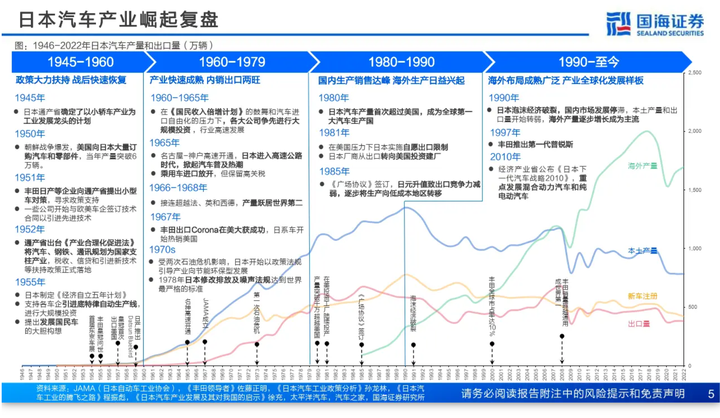

前段时间国海证券报告中的一张图:

1980年,日本汽车产量超过美国,成为世界第一汽车生产国。1981年,日本开始在美国的压力下执行自愿出口限制政策。1985年,日本的汽车出口量超过了600万台,而此时海外建厂还没有没有兴起。日本汽车出口量达到顶峰的同时,也是日本遭到美国在内海外发达国家关注和制裁的开始。

汽车是一个庞大的制造产业集群,不仅有主机厂,还有其背后的供应链产业。出口的背后,当然有出口国产品竞争力优势的原因,但是也必然带来进口国对应产业在竞争中失败并带来民众失业、产业链市场萎缩以及财富的转移。

所以说,在自由贸易的尺度下,依靠本国制造出口销售的模式来实现国际化是有天花板的。日本已经用半条命证明了,靠本土出口来国际化的天花板,就是600万台+左右。而且中国现在已经接近了这个天花板尺度。

更重要的是,中国的出口背后有两个隐忧:

- 中国本土企业尤其是今年疯狂出海的大背景,是产能的严重过剩。中国乘用车2023年不同口径的实际销量,大概在2100万~2350万之间。然而车企整体乘用车产能布局近5500万辆。今年新能源销量预计达到770~850万辆之间,然而车企新能源产能超过了2300万辆。这种巨大的产能过剩是目前中国汽车市场高度内卷的根本原因,也事实上激发了包括欧盟政府在内的多个海外国家的恐慌,担心自己成为中国产能过剩问题的倾销地。可以想象,2024-2025年,将会是中国汽车市场异常残酷的两个年份。

- 新增海外市场主要依托俄罗斯、南亚等风险较高的市场。

三、中国车企出海发财已经很艰难了,建议一些组织和个人不要砸锅

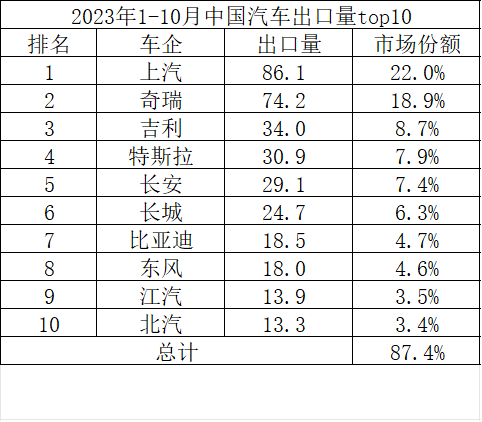

2023年上半年我国汽车出口214万台,同比上涨75.5%。其中,出口前十的汽车集团出口量占全国出口量的84.2%,他们分别是:上汽集团、奇瑞控股、长安汽车、长城汽车、吉利控股、特斯拉、东风集团、北汽集团、江汽集团、重汽集团。

2023年1-10月,比亚迪上榜,依靠在南亚等地的新出口趋势,总出口量的4.7%。

在重点市场方面,真正在欧盟闷声发大财的是上汽的MG系列。它事实上把国内所有能用于出口的车型,全都挂上MG的品牌用于出口。其中尤其是电动汽车领域,已经在欧盟多个国家和英国排上了排行榜。2023年1-8月,根据不完全统计,在欧洲11个主要市场的中国品牌电动车销量,MG排名第一,销售了6.9万辆;其次是极星系列,销售了2.5万辆;比亚迪销售了7634辆。

奇瑞和没有上榜的广汽,主要受益于俄罗斯市场的快速增长。

在这些里面,其实上汽集团一直在依托此前收购的MG品牌,在默默的向欧洲出口大量的燃油车和电动车。这一点本身也在不断地提升中国产品和供应链的影响力。

但是今年欧盟对中国车企的关注度陡然而生,这里面当然有中国出口量快速增长之后的聚光灯效应,但是慕尼黑车展上一些明明在欧洲没有什么销量,却非常傲慢的中国组织和个人在当地的行动,加速了这种毫无意义的关注。而这些人炒作这些新闻和办活动的根本目的,根本就不是为了更好的在欧盟卖车,而仅仅是用这样的新闻出口转内销,反过来证明自己在欧洲扬眉吐气。

慕尼黑车展结束之后,9月份欧盟开始了对中国多个品牌的补贴和反倾销调查,可谓是求锤得锤。虽然我们知道,这种冲突是迟早的事,但是这改变不了主动暴露的愚蠢行动。

这种通过现场搞点活动,拍点照片,然后通过夸大和侮辱性的文字转回中国来证明“XXX赢麻了”。当中国还是一个自身问题都解决不了的汽车弱国的时候,或许别人还可以一笑了之。而现在中国是一个拥有超过3200万台闲置产能的庞然巨兽的时候,你的轻率的举动,都在引起别人的注意和这些国家别有用心的组织和个人进一步污名化中国车企的形象。

随着我们汽车产业的壮大,我们必须要转换自己的视角,我们早已经度过了要所谓争一口气的时代,我们现在要的是去挣人家的钱!麻烦谦卑一点!

四、中国出海的第一步,是思想接轨。这句话是需要车企、供应链和主管部门共同思考的大事

中东、南美和俄罗斯以及南亚和东南亚地区诸多国家,由于自身没有本土品牌车企或本土品牌很弱,排放法规也非常宽松,技术门槛较低,但是受到政治和地区政府的影响比较大,更多需要的是当地经营和针对性开发。

日韩等国本土市场本来就不大,而且高度国产化,市场饱和稳定,没有太大的价值。

目前的海外市场,主要的两个高价值市场其实主要就是欧盟28国和北美地区。

对于欧盟区来说,积极应对气候变化是汽车行业相关监管和技术发展讨论的核心议题。因此出口欧盟企业围绕ESG,积极开展温室气体排放研究、碳足迹调查、供应链提升、人权与职场公平等方面的工作非常重要。例如近期欧盟提出的“电池法案”,很多中国企业依然认为,这是花钱找一家第三方核查机构帮忙做一个调查、填几张表格就能完成和进入欧盟市场的。这种愚蠢的观点会在不久的将来遭到反噬。

我们的国家规划也应当明白,不要再以单一的主管部门来对一两个下游产业来进行监管的方式来应对气候变化政策,这必须在整个能源大局的角度来进行统一管理。

对于美国来说,目前在纯电动汽车领域制定的补贴法案实质上在针对中国,类似中国当年执行的“动力电池白名单制度”,而且更加指名道姓。

但是一方面中国的供应链企业在采取各种途径合理的绕过这些限制,在包括储能领域在内的美国监管相对松弛的领域不断取得间接的突破,也在通过在美国或与自由贸易国家中设厂的方式来实现更加自由的贸易模式,另一方面,这也有有待不同地区的市场发展慢慢同步后,在国家层面的交流与博弈之后,为中国车企彻底打开北美市场(美、加、墨等国)提供帮助。

但是在上面提到的一切的一切之间,第一步,是我们的行业规定发展,必须要尽快实现合规化、国际化和公开透明。

中国汽车行业相关的规定的发展,长期以来存在东抄一点西抄一点,而且还不抄全,还非要搞一些谁也不一样的特立独行的东西进去。而且规定的制定,大篇幅的依赖几个专家的个人观点讨论,或者几个同时还在做咨询生意的不独立的第三方智库来决定。法规制定背后的统计数据依据,甚少透明公开,更不要说什么公开辩论和讨论了。这背后,就为政策漏洞,政策远见缺乏,甚至权利寻租都埋下了伏笔。

举几个例子:

- 用CLTC取代WLTC,成为全球最宽松的能耗计算国家工况,完全不符合用户实际场景的能耗现状,令中国汽车行业电动车的使用碳排放计算完全丧失了对比依托。其后果是欧盟按照平均值+惩罚系数评估中国的相关碳排放水平。中国的CLTC循环的制定,已经花掉了近1亿的税金,现在相关机构还希望继续花钱立项去做工况补丁,而做补丁的模式又是参考WLTC的规范。直接照抄WLTC规范并不需要付钱,完全可以照搬使用。

- 双积分政策丧失指导意义,2024-2025宁可直接把原规则的合规门槛提升近倍,也不愿取消并改为碳积分算法。双积分政策参考的是绿党支持的美国加州的ZEV积分政策,在美国就充满了争议,并被多次判定为违法。

- 乘用车电耗碳排放的折算公式,坚持采用等效热值法,而不是国际通用的全生命周期二氧化碳排放转换法,其结果就是中国的综合碳排放发布值成为了一张废纸。

- 在排放法规领域,立法进程脱离中国发展实际,过快过严,甚至超过欧洲,仅凭几个专家考察就随意提前法规实施时间。而与此同时,执法实践又过于宽松,有法不依和有罪不罚同时存在,劣币驱逐良币的现象比比皆是。

- 政府监管部门缺乏执法调查能力。

三体中说:给岁月以文明,而非给文明以岁月。

我们要承认,目前欧盟和美国对中国车企出口到该国市场设置的诸多限制,本身确实地缘政治和地方保护的双重色彩。但是,我们也应当认识到,这事实上是给我们这个高度内卷的汽车市场,一次整体价值升级的机会。

依靠996和007卷出来的优势,是零和优势。

依靠补贴而非市场竞争强行提升的产能,必以更加残酷和痛苦的方式折损回去。

我们还要理解这个世界不同地方的视角和价值观,然后以谦卑的态度在当地建设我们的优势品牌和技术,并让所有人感到幸福。

中国汽车的未来必然是星辰大海。但是请先让我们自己觉得,中国汽车产业是健康、积极、公平和能够给人民,包括从业者和供应链都带来幸福的,然后再把这样的产业带给世界所有人。

来源:知乎 www.zhihu.com

作者:JackyQ

【知乎日报】千万用户的选择,做朋友圈里的新鲜事分享大牛。

点击下载

此问题还有 301 个回答,查看全部。

延伸阅读:

今年一季度,我国汽车出口超越日本,并有望在今年成为全球第一大汽车出口国,对国内和全球汽车行业有何影响?

中国汽车出口首次超过了日本,是不是意味着我们至少在新能源汽车领域已经弯道超车,处在了世界一流的行列?