![【XGAMER 元代碼 - 主題曲: 寂聲 (日本語)】 日語歌詞: Verse 1 目を閉じたいだけ 気にしていないふうに... 内の信念は 正しくない 風と海[真実を]告げて 失くしない 幻がなくて Chorus: 徹夜で戦った 日差し...](https://scontent.fdsa2-1.fna.fbcdn.net/v/t15.5256-10/336656091_162215126698640_3843734250325810940_n.jpg?stp=dst-jpg_p600x600&_nc_cat=102&ccb=1-7&_nc_sid=08861d&_nc_ohc=kQATFNXRo-kAX9EeaEw&_nc_ht=scontent.fdsa2-1.fna&oh=00_AfCnUOW2Bv6j_cgJTtG7RU2CcjvsthXu1Pj6XjGBE5943w&oe=641C69A7#)

插混和增程式汽车这么火,油电混合动力是不是大势已去?还值得买吗?

文章很长,我把核心观点列在前面:从技术角度不应把插电式PHEV(含增程EREV)与HEV的发展分割开来;中国的产业政策极大影响了中国在混动领域走向PHEV主导的方向;以比亚迪DM-i为代表的高性价比PHEV和吉利雷神系列为代表的动力型PHEV/HEV正在改变中国政策端对于PHEV的地位观点(认为是短期过渡产品)。未来,>150km续航的大里程PHEV(含插电式)将成为最大的变数。最后,在中国市场HEV的发展机会取决于工信部何时可以下定决心将双积分法规修改为碳排放法规。首先,我们从技术的角度来看这个问题。将插混/增程与混合动力(HEV)人为的割裂开来与其说是技术分类,倒不如说是一种商业分类。实施上PHEV和HEV的区别只是更大的电池和更大的电机。PHEV和EREV的差异更小,在于是否保留了机械直驱动。我们先说一说大家目前争议比较大的增程式混合动力。现在主要的增程式的技术趋势,无论是理想、问界(小康/塞力斯),还是深蓝,其本质上更接近于日产的E-Power系统。日产的E-power是一个带电量只有1.5kwh的HEV,也就是题目中所说的油电混合。但是它却又是量产产品中最早最成功的践行“直驱式增程”的增程理念的动力形式,也就是说发动机发出的电力尽可能直接用来驱动电机,从而减少电能的损耗。日产的E-power在日本市场成功在丰田的行星齿轮动力分流式HEV和本田IMMD平行轴式HEV之外创出了第三条道路,并连续多年多款车型击败了普锐斯等经典车型登顶日本汽车销售细分市场的冠军车型。这种理念到了国内,一方面由于中国的法规中,归入插电式(含增程式),也就是必须要有50公里以上的纯电行驶里程的大电池混合动力,才享受新能源补贴政策,另一方面中国客户对于动力型PHEV(含EREV)的需求比日本市场更加明显,所以大电池大电机的方案更加符合中国市场的诉求。从技术的角度来讲,日产的E-POWER在有限的电池需求的条件下,充分运用了电力系统对发动机的的补偿,将一款动力和调节配置都比较弱的1.2L自然吸气发动机发挥到了极致。这一点比使用大电池大电机的方案要高明和先进了不少。但是E-POWER这种纯粹是为了节能和节省材料的日式制造价值观,和中国政府的新能源汽车战略以及中国市场客户对于动力驾驶需求的大方向存在差异。E-POWER进入中国市场又太晚了,变成了日系HEV在中国市场份额的一个小零头。然后我们说一说正常的HEV刨去增程式,广义混合动力(包含HEV和PHEV)发展到今天,其实主流只剩下了两种模式:丰田和GM还在坚持的行星齿轮式,和本田为代表的平行轴式。国内主要的自主混动变速箱,无论是HEV还是PHEV,无论是单档、两档还是三档,站在今天的视角下,从销量角度已经基本被平行轴式(串并联混动)的各种改版所占据。在这个技术摸索的过程中尝试过的P1,P2,P2.5,P3其他形式的混动结构不是没有,例如 长安的蓝鲸iDD P2+6DCT,比亚迪的P0 BSG+P3电机组合,大众系影响的P2+6/7DCT系列,但是如果相比起 比亚迪的DM-i,吉利雷神动力的HiX和长城柠檬混动,目前比较成功的主流方向依然是平行轴式串并联混动变速箱。这个技术方向的先行者,毋庸置疑是本田。国内的整个行业都认真的研究本田系统很多年,而且日本混动市场,包括出口到欧洲并快速占据欧洲混动市场的时间比国内市场的发展更早。这里我觉得没有必要废话去讨论谁先谁后的问题。国内基于同样的结构做HEV的也很多,例如上汽大通的EM18系列,吉利采用和HIX架构做HEV的车型我也试驾过不少。从技术上来说是一类,只是电池、电机与模式策略的调整。丰田和本田也在做PHEV,但是在中国和欧洲市场都失败了。其根本原因是他们做的PHEV就是简单的基于HEV做了个补丁。最夸张的个别车型,甚至只是增加了电池容量但没有改变电机功率,其结果是PHEV比HEV的零百加速还慢1秒!市场真的是会直白的教会你做人的。所以,从技术角度我简单总结一下:国内插混和增程式的发展更多的是中国新能源政策与中国市场客户需求带来的,从技术本身来说,油电混合动力技术的发展是目前插混和增程式技术发展的重要技术参考甚至是部分来源。应对不同的客户群体、驾驶习惯甚至适应不同时代的地缘政治与能源结构,PHEV/EREV和混合动力(HEV)的技术本身的区别并没有想象的那么大,可以灵活切换和丰富配置来应对不同的需求。第二,我们从中国市场产业政策发展的角度来看这个问题。混合动力(HEV)在国内没有能够发展起来,与中国的产业政策有密切的关系。中国的新能源政策毋庸置疑在明确的支持纯电,而PHEV(含增程)是被认为是纯电的过度形态,而被政策所短期鼓励的。这事实上也是为什么,在中国,做PHEV,尤其是EREV的一些厂商,特别是一些没有汽车行业技术背景的所谓高管,强行试图要把PHEV(EREV)与HEV和燃油车分割开来,认为自己和纯电动是一伙的,并通过贬低HEV和燃油车来强化这种观点。然而事实上,无论是从中国的新能源政策的规划,还是中国产业政策制定部门所参考的欧洲目前以Green party占据主导的政策导向来说,PHEV(含EREV)都只是过渡路线。从中国新能源汽车产业规划角度,2020年发布的路线图2.0依然坚持纯电驱动发展战略。规划至 2035 年,传统能源动力乘用车将全面转化为混合动力,新能源汽车和节能汽车平分市场,其中节能汽车实现100%混动化(也就是全部都是HEV),而纯电动汽车将占新能源汽车的 95%以上。也就是说,规划给PHEV的市场只有5%*50%=2.5%。如果我们假设2035年的乘用车年销售量达到3000万台,那么HEV的市场就是1500万台,纯电动汽车是1425万台,而PHEV(含EREV)将仅占75万台的规模。如果站在2023年的视角,即便是普通民众也应当发现,这种规划的荒谬之处。一方面,路线图认为从纯内燃机向HEV的转变是会自然发生的必然趋势,而另一方面,路线图认为插电式(含增程)是一种落后的短期过渡技术。然而实际的情况是,企业是会寻找政策机会进行计算来发展产品的,具体来说:首先,由于纯电动和插电式混动汽车在工信部相关法规,尤其是双积分法规中的零排放+放大系数效应。其实际的后果是企业只需要制造很少数量的纯电动汽车或者稍微多一点PHEV,尤其是微型纯电动汽车,就可以在达成新能源积分的同时直接超额满足燃油耗积分。我们以2019年双积分核算结果为例,广汽丰田以仅有1.5%的新能源汽车占比,依靠日系小车为主以及大量的HEV车型,实现了当年燃油耗正积分。而与此同时,当时如果去掉新能源汽车,其他德系、美系合资企业燃油车(基本没有HEV)的平均油耗在6.0-6.3之间,自主企业因为主要是SUV市场,燃油车的平均油耗更是糟糕,普遍在6.6以上。但是即便是做到这样,丰田依然新能源负积分,而且燃油耗门槛到了2021年以后,如果只靠HEV同样也是做不到的,或者只有提前100%HEV化且只做中小型车才能做到。而只要新能源比例达到很小的比例,就可以实现EV+普通燃油车实现双积分巨额盈余,完全没有必要去费心费力开发HEV。产业政策制定主管部门在政策体系上过度倾向纯电动,实质上形成了一个政策漏洞,那就是企业可以通过投资纯电动和PHEV实现两处积分的高效达成,而不需要发展HEV和高效发动机。政策主管部门认为,在节能减排的大趋势下,燃油车会自动的渐渐变成混动车,而新能源汽车技术领先的直接做纯电动,传统企业转型的则从PHEV过渡到纯电动。然而实际上,国内企业并不能实现BEV/PHEV/HEV三路并进,这里面涉及到巨额的投资、基础设施投入以及人力资源和研发资源的长期投入。我在2019年基于双积分模型计算和未来五年技术发展趋势的推算,就已经开展了基于不同企业战略模型的获利分析。完整的积分模型计算比上面描述的更为复杂,简单来说的结论就是:在任何财务条件下,发展EV和PHEV,尤其是小型EV的政策获利机会都超过燃油车发展48V和升级HEV。甚至极端条件下,以车均12万/台的损失直接自买自销纯电动汽车提供给自有共享体系,总体收益依然大于发展HEV。尽管不同的企业背后的财务模型略有差异,但是大致的方向是相同的。这就决定了中国企业端,在有同样资源的情况下,更愿意开发插电式混动。这一点反过来也影响了中国的消费端。第三,以比亚迪DM-i为代表的高性价比PHEV和吉利雷神系列为代表的动力型PHEV正在改变中国政策段对于PHEV的地位观点。未来,>150km续航的大里程PHEV(含插电式)将成为最大的变数。在2021年,中国产业政策关于PHEV是短期过渡阶段产物的论断还具有一定的合理性,因为纯电动汽车飞速增长,而PHEV增长速度明显不如EV,规模接近HEV的水平,在50万台级。这也是为什么关于PHEV逐步取消新能源汽车优惠政策成为一种常态。但是2021年底开始比亚迪的DM-i的爆发性增长,并结合纯电动汽车的锂危机的爆发,开始动摇政策段关于PHEV地位的观点。特别是参考欧洲,我们发现,由于基础设施的限制和客户需求的多变性,特别是带电量越来越大的纯电动汽车越来越依赖快充体系,严重依赖主干电网建设的纯电动汽车(不含PHEV)的渗透率在补贴政策快速提升后陷入瓶颈期。而可以以7kW以下家冲就可以满足基本需求的PHEV的机会明显更大。此外,动力型PHEV(含增程)也逐渐成为中国市场真正在技术上可以实现高端化的混动特色类型。这个方向其实是欧洲一开始发起的。但是欧洲一开始就把PHEV作为了一种过渡技术,又受到本国Green政治正确的政策导向干预,结果在中国与日系的混动架构进行组合,最后形成了中国本土特色的动力型插电式混动(含增程)。技术发展也在改变我们对混动的认识。随着大电池PHEV的进一步研究,我们发现,当续航里程超过150km之后,PHEV的带电量是可以支持使用EV的能量型电池,而不必使用PHEV专用的功率能量兼顾型的电池。EV电池的成本更低(降本40%),而且可以实现产业标准化。因此,大里程PHEV在未来可能会成为上打EV,下打HEV的利器。这也是在进一步挤压HEV的空间。最后,HEV的价值与未来的前途。很多人可能会以比亚迪近期推出的秦DM-i冠军版把PHEV价格达到10万门槛来说明HEV意义不在。但我并不认可这种观点。因为在A-B级,燃油车/HEV的优势依然非常明显。无论是价格、可靠性、全面的驾驶体验等等等等。在这个区间目前最好的方案其实还是48V弱混,然后可以把很多钱用在整车底盘与主被动安全方面。HEV的主要价值其实依然是对燃油车的电气化升级,关键是只需要消耗额外非常少的资源就可以带来显著的提升(仅需0.9-1.2kwh的电池)。HEV在中国目前的问题其实也和上面提到的有关,一方面HEV市场99%以上都是日系,而日系HEV总体都把车子调成了买菜车的动力,这一方面的受众受到的一定的限制;另一方面HEV的技术门槛确实比较高,硬件和软件策略都是如此,相比于PHEV的大电池大电机的大开大合,HEV相当于是在螺蛳壳里做道场,在政策导向不支持的情况下,属于逆天者劳了。未来的HEV发展,主要取决于中国的双积分政策。如果双积分政策的走向,是听取目前汽车行业技术团队的意见,尽快转为全生命周期碳排放考核,将电池的制造碳排放与用电本身的碳排放考虑在内。那么,HEV的发展前景将会非常可喜。从模式上来说,其实只要把目前PHEV的架构进行调整即可。国内吉利、奇瑞等企业都有现成的方案。在欧洲第二轮新能源补贴和Green party开始干预政策之前,自由市场的胜利者是HEV。至于说动力的问题,其实动力型HEV的驾驶体验完全可以作得更好。反之,则HEV发展停滞,我国本土企业将会继续专注EV和PHEV发展,并继续维持燃油车在细分市场的生产,然后观察政策发展的改变。 来源:知乎 www.zhihu.com 作者:JackyQ 【知乎日报】千万用户的选择,做朋友圈里的新鲜事分享大牛。 点击下载 此问题还有 113 个回答,查看全部。 延伸阅读: 油电混动

文章很长,我把核心观点列在前面:

- 从技术角度不应把插电式PHEV(含增程EREV)与HEV的发展分割开来;

- 中国的产业政策极大影响了中国在混动领域走向PHEV主导的方向;

- 以比亚迪DM-i为代表的高性价比PHEV和吉利雷神系列为代表的动力型PHEV/HEV正在改变中国政策端对于PHEV的地位观点(认为是短期过渡产品)。未来,>150km续航的大里程PHEV(含插电式)将成为最大的变数。

- 最后,在中国市场HEV的发展机会取决于工信部何时可以下定决心将双积分法规修改为碳排放法规。

首先,我们从技术的角度来看这个问题。

将插混/增程与混合动力(HEV)人为的割裂开来与其说是技术分类,倒不如说是一种商业分类。实施上PHEV和HEV的区别只是更大的电池和更大的电机。PHEV和EREV的差异更小,在于是否保留了机械直驱动。

我们先说一说大家目前争议比较大的增程式混合动力。

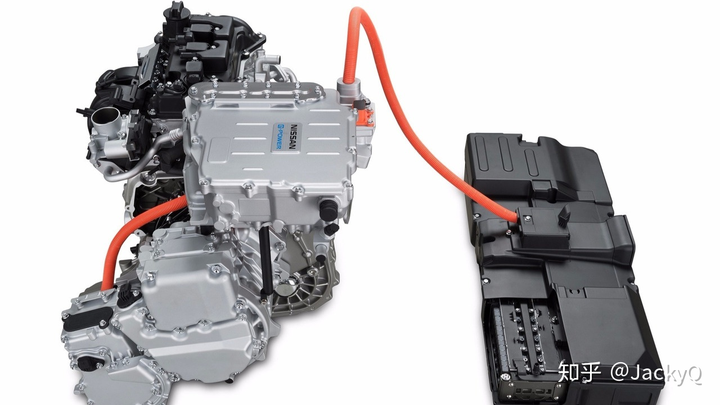

现在主要的增程式的技术趋势,无论是理想、问界(小康/塞力斯),还是深蓝,其本质上更接近于日产的E-Power系统。日产的E-power是一个带电量只有1.5kwh的HEV,也就是题目中所说的油电混合。但是它却又是量产产品中最早最成功的践行“直驱式增程”的增程理念的动力形式,也就是说发动机发出的电力尽可能直接用来驱动电机,从而减少电能的损耗。日产的E-power在日本市场成功在丰田的行星齿轮动力分流式HEV和本田IMMD平行轴式HEV之外创出了第三条道路,并连续多年多款车型击败了普锐斯等经典车型登顶日本汽车销售细分市场的冠军车型。

这种理念到了国内,一方面由于中国的法规中,归入插电式(含增程式),也就是必须要有50公里以上的纯电行驶里程的大电池混合动力,才享受新能源补贴政策,另一方面中国客户对于动力型PHEV(含EREV)的需求比日本市场更加明显,所以大电池大电机的方案更加符合中国市场的诉求。

从技术的角度来讲,日产的E-POWER在有限的电池需求的条件下,充分运用了电力系统对发动机的的补偿,将一款动力和调节配置都比较弱的1.2L自然吸气发动机发挥到了极致。这一点比使用大电池大电机的方案要高明和先进了不少。

但是E-POWER这种纯粹是为了节能和节省材料的日式制造价值观,和中国政府的新能源汽车战略以及中国市场客户对于动力驾驶需求的大方向存在差异。E-POWER进入中国市场又太晚了,变成了日系HEV在中国市场份额的一个小零头。

然后我们说一说正常的HEV

刨去增程式,广义混合动力(包含HEV和PHEV)发展到今天,其实主流只剩下了两种模式:丰田和GM还在坚持的行星齿轮式,和本田为代表的平行轴式。

国内主要的自主混动变速箱,无论是HEV还是PHEV,无论是单档、两档还是三档,站在今天的视角下,从销量角度已经基本被平行轴式(串并联混动)的各种改版所占据。在这个技术摸索的过程中尝试过的P1,P2,P2.5,P3其他形式的混动结构不是没有,例如 长安的蓝鲸iDD P2+6DCT,比亚迪的P0 BSG+P3电机组合,大众系影响的P2+6/7DCT系列,但是如果相比起 比亚迪的DM-i,吉利雷神动力的HiX和长城柠檬混动,目前比较成功的主流方向依然是平行轴式串并联混动变速箱。

这个技术方向的先行者,毋庸置疑是本田。国内的整个行业都认真的研究本田系统很多年,而且日本混动市场,包括出口到欧洲并快速占据欧洲混动市场的时间比国内市场的发展更早。这里我觉得没有必要废话去讨论谁先谁后的问题。

国内基于同样的结构做HEV的也很多,例如上汽大通的EM18系列,吉利采用和HIX架构做HEV的车型我也试驾过不少。从技术上来说是一类,只是电池、电机与模式策略的调整。

丰田和本田也在做PHEV,但是在中国和欧洲市场都失败了。其根本原因是他们做的PHEV就是简单的基于HEV做了个补丁。最夸张的个别车型,甚至只是增加了电池容量但没有改变电机功率,其结果是PHEV比HEV的零百加速还慢1秒!市场真的是会直白的教会你做人的。

所以,从技术角度我简单总结一下:

国内插混和增程式的发展更多的是中国新能源政策与中国市场客户需求带来的,从技术本身来说,油电混合动力技术的发展是目前插混和增程式技术发展的重要技术参考甚至是部分来源。应对不同的客户群体、驾驶习惯甚至适应不同时代的地缘政治与能源结构,PHEV/EREV和混合动力(HEV)的技术本身的区别并没有想象的那么大,可以灵活切换和丰富配置来应对不同的需求。

第二,我们从中国市场产业政策发展的角度来看这个问题。

混合动力(HEV)在国内没有能够发展起来,与中国的产业政策有密切的关系。

中国的新能源政策毋庸置疑在明确的支持纯电,而PHEV(含增程)是被认为是纯电的过度形态,而被政策所短期鼓励的。

这事实上也是为什么,在中国,做PHEV,尤其是EREV的一些厂商,特别是一些没有汽车行业技术背景的所谓高管,强行试图要把PHEV(EREV)与HEV和燃油车分割开来,认为自己和纯电动是一伙的,并通过贬低HEV和燃油车来强化这种观点。

然而事实上,无论是从中国的新能源政策的规划,还是中国产业政策制定部门所参考的欧洲目前以Green party占据主导的政策导向来说,PHEV(含EREV)都只是过渡路线。

从中国新能源汽车产业规划角度,2020年发布的路线图2.0依然坚持纯电驱动发展战略。规划至 2035 年,传统能源动力乘用车将全面转化为混合动力,新能源汽车和节能汽车平分市场,其中节能汽车实现100%混动化(也就是全部都是HEV),而纯电动汽车将占新能源汽车的 95%以上。

也就是说,规划给PHEV的市场只有5%*50%=2.5%。

如果我们假设2035年的乘用车年销售量达到3000万台,那么HEV的市场就是1500万台,纯电动汽车是1425万台,而PHEV(含EREV)将仅占75万台的规模。

如果站在2023年的视角,即便是普通民众也应当发现,这种规划的荒谬之处。一方面,路线图认为从纯内燃机向HEV的转变是会自然发生的必然趋势,而另一方面,路线图认为插电式(含增程)是一种落后的短期过渡技术。

然而实际的情况是,企业是会寻找政策机会进行计算来发展产品的,具体来说:

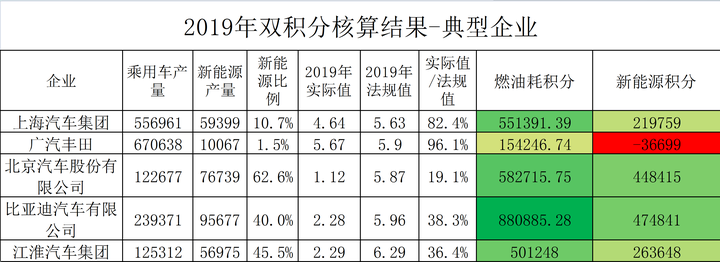

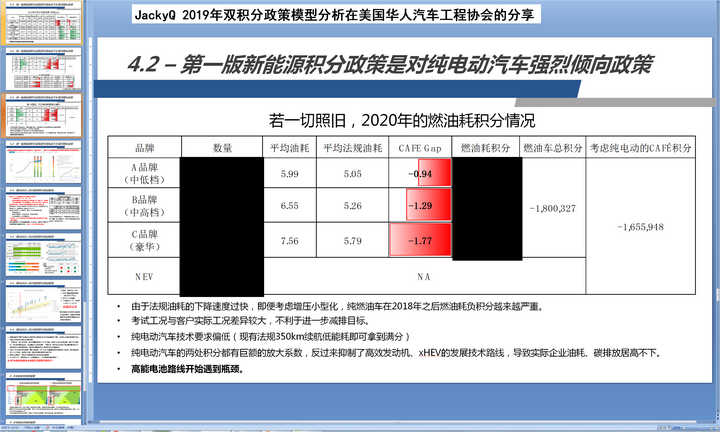

首先,由于纯电动和插电式混动汽车在工信部相关法规,尤其是双积分法规中的零排放+放大系数效应。其实际的后果是企业只需要制造很少数量的纯电动汽车或者稍微多一点PHEV,尤其是微型纯电动汽车,就可以在达成新能源积分的同时直接超额满足燃油耗积分。

我们以2019年双积分核算结果为例,广汽丰田以仅有1.5%的新能源汽车占比,依靠日系小车为主以及大量的HEV车型,实现了当年燃油耗正积分。而与此同时,当时如果去掉新能源汽车,其他德系、美系合资企业燃油车(基本没有HEV)的平均油耗在6.0-6.3之间,自主企业因为主要是SUV市场,燃油车的平均油耗更是糟糕,普遍在6.6以上。

但是即便是做到这样,丰田依然新能源负积分,而且燃油耗门槛到了2021年以后,如果只靠HEV同样也是做不到的,或者只有提前100%HEV化且只做中小型车才能做到。

而只要新能源比例达到很小的比例,就可以实现EV+普通燃油车实现双积分巨额盈余,完全没有必要去费心费力开发HEV。

产业政策制定主管部门在政策体系上过度倾向纯电动,实质上形成了一个政策漏洞,那就是企业可以通过投资纯电动和PHEV实现两处积分的高效达成,而不需要发展HEV和高效发动机。政策主管部门认为,在节能减排的大趋势下,燃油车会自动的渐渐变成混动车,而新能源汽车技术领先的直接做纯电动,传统企业转型的则从PHEV过渡到纯电动。然而实际上,国内企业并不能实现BEV/PHEV/HEV三路并进,这里面涉及到巨额的投资、基础设施投入以及人力资源和研发资源的长期投入。

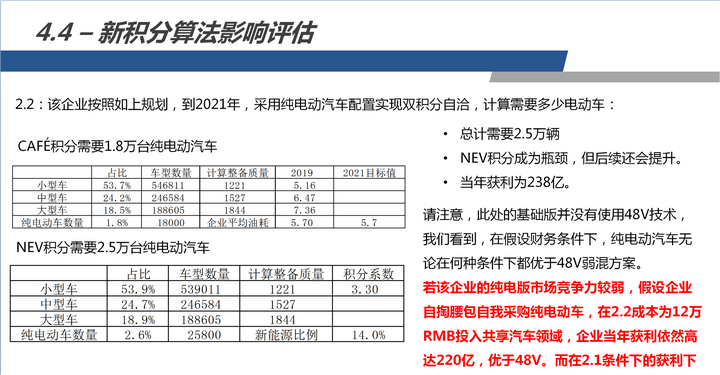

我在2019年基于双积分模型计算和未来五年技术发展趋势的推算,就已经开展了基于不同企业战略模型的获利分析。

完整的积分模型计算比上面描述的更为复杂,简单来说的结论就是:

在任何财务条件下,发展EV和PHEV,尤其是小型EV的政策获利机会都超过燃油车发展48V和升级HEV。甚至极端条件下,以车均12万/台的损失直接自买自销纯电动汽车提供给自有共享体系,总体收益依然大于发展HEV。

尽管不同的企业背后的财务模型略有差异,但是大致的方向是相同的。

这就决定了中国企业端,在有同样资源的情况下,更愿意开发插电式混动。这一点反过来也影响了中国的消费端。

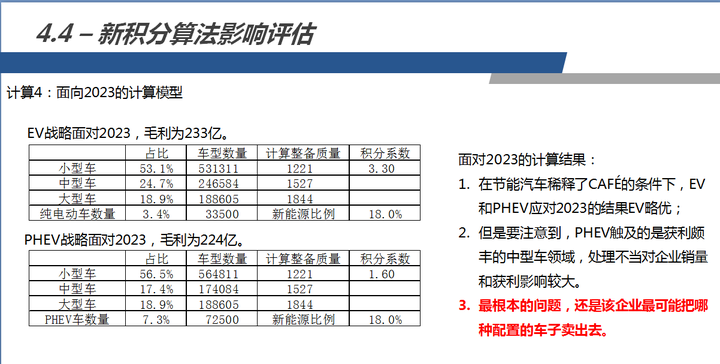

第三,以比亚迪DM-i为代表的高性价比PHEV和吉利雷神系列为代表的动力型PHEV正在改变中国政策段对于PHEV的地位观点。未来,>150km续航的大里程PHEV(含插电式)将成为最大的变数。

在2021年,中国产业政策关于PHEV是短期过渡阶段产物的论断还具有一定的合理性,因为纯电动汽车飞速增长,而PHEV增长速度明显不如EV,规模接近HEV的水平,在50万台级。这也是为什么关于PHEV逐步取消新能源汽车优惠政策成为一种常态。

但是2021年底开始比亚迪的DM-i的爆发性增长,并结合纯电动汽车的锂危机的爆发,开始动摇政策段关于PHEV地位的观点。

特别是参考欧洲,我们发现,由于基础设施的限制和客户需求的多变性,特别是带电量越来越大的纯电动汽车越来越依赖快充体系,严重依赖主干电网建设的纯电动汽车(不含PHEV)的渗透率在补贴政策快速提升后陷入瓶颈期。而可以以7kW以下家冲就可以满足基本需求的PHEV的机会明显更大。

此外,动力型PHEV(含增程)也逐渐成为中国市场真正在技术上可以实现高端化的混动特色类型。这个方向其实是欧洲一开始发起的。但是欧洲一开始就把PHEV作为了一种过渡技术,又受到本国Green政治正确的政策导向干预,结果在中国与日系的混动架构进行组合,最后形成了中国本土特色的动力型插电式混动(含增程)。

技术发展也在改变我们对混动的认识。随着大电池PHEV的进一步研究,我们发现,当续航里程超过150km之后,PHEV的带电量是可以支持使用EV的能量型电池,而不必使用PHEV专用的功率能量兼顾型的电池。EV电池的成本更低(降本40%),而且可以实现产业标准化。

因此,大里程PHEV在未来可能会成为上打EV,下打HEV的利器。这也是在进一步挤压HEV的空间。

最后,HEV的价值与未来的前途。

很多人可能会以比亚迪近期推出的秦DM-i冠军版把PHEV价格达到10万门槛来说明HEV意义不在。但我并不认可这种观点。因为在A-B级,燃油车/HEV的优势依然非常明显。无论是价格、可靠性、全面的驾驶体验等等等等。在这个区间目前最好的方案其实还是48V弱混,然后可以把很多钱用在整车底盘与主被动安全方面。

HEV的主要价值其实依然是对燃油车的电气化升级,关键是只需要消耗额外非常少的资源就可以带来显著的提升(仅需0.9-1.2kwh的电池)。

HEV在中国目前的问题其实也和上面提到的有关,一方面HEV市场99%以上都是日系,而日系HEV总体都把车子调成了买菜车的动力,这一方面的受众受到的一定的限制;另一方面HEV的技术门槛确实比较高,硬件和软件策略都是如此,相比于PHEV的大电池大电机的大开大合,HEV相当于是在螺蛳壳里做道场,在政策导向不支持的情况下,属于逆天者劳了。

未来的HEV发展,主要取决于中国的双积分政策。

- 如果双积分政策的走向,是听取目前汽车行业技术团队的意见,尽快转为全生命周期碳排放考核,将电池的制造碳排放与用电本身的碳排放考虑在内。那么,HEV的发展前景将会非常可喜。从模式上来说,其实只要把目前PHEV的架构进行调整即可。国内吉利、奇瑞等企业都有现成的方案。在欧洲第二轮新能源补贴和Green party开始干预政策之前,自由市场的胜利者是HEV。至于说动力的问题,其实动力型HEV的驾驶体验完全可以作得更好。

- 反之,则HEV发展停滞,我国本土企业将会继续专注EV和PHEV发展,并继续维持燃油车在细分市场的生产,然后观察政策发展的改变。

来源:知乎 www.zhihu.com

作者:JackyQ

【知乎日报】千万用户的选择,做朋友圈里的新鲜事分享大牛。 点击下载

此问题还有 113 个回答,查看全部。

延伸阅读:

油电混动汽车与插电混动汽车有什么区别?

混合动力汽车与插电混合动力汽车有什么具体区别?